Phương pháp nhập sau , xuất trước (hay LIFO) được nhiều doanh nghiệp sử dụng để hướng dẫn thực hiện đơn hàng và giúp xác định giá vốn hàng bán.

Nếu bạn đang cố gắng quyết định phương pháp tốt nhất để ấn định chi phí cho hàng hóa đã bán của mình, thì phương pháp LIFO có thể hữu ích. Trong hệ thống LIFO, bạn tự động áp dụng chi phí của các mặt hàng được đặt hàng gần đây nhất trong kho của bạn cho hàng hóa được bán gần đây nhất.

Không giống như phương pháp nhập trước xuất trước (FIFO) , phương pháp quản lý hàng tồn kho LIFO không được các doanh nghiệp sử dụng phổ biến vì nó không được chấp nhận theo hầu hết các chuẩn mực kế toán quốc tế. LIFO có thể phức tạp để duy trì, nhưng nó có thể mang lại cho doanh nghiệp của bạn lợi thế về thuế nếu được áp dụng đúng cách.

Dưới đây là một số thông tin thêm về LIFO để giúp bạn đưa ra quyết định sáng suốt về việc liệu chiến lược thực hiện đơn hàng này có phù hợp với doanh nghiệp của bạn hay không.

LIÊN QUAN: Phần mềm kế toán SCTT Accounting

Trước khi tìm hiểu, chúng ta cần nói về giá vốn hàng bán (COGS).

Giá vốn hàng bán là một số liệu kế toán giúp bạn xác định tỷ suất lợi nhuận của doanh nghiệp mình. Giá vốn hàng bán là một yếu tố quan trọng cần cân nhắc khi nói về LIFO vì tỷ suất lợi nhuận của bạn có thể bị ảnh hưởng nghiêm trọng bởi chi phí bạn gán cho hàng tồn kho đã bán gần đây nhất của mình.

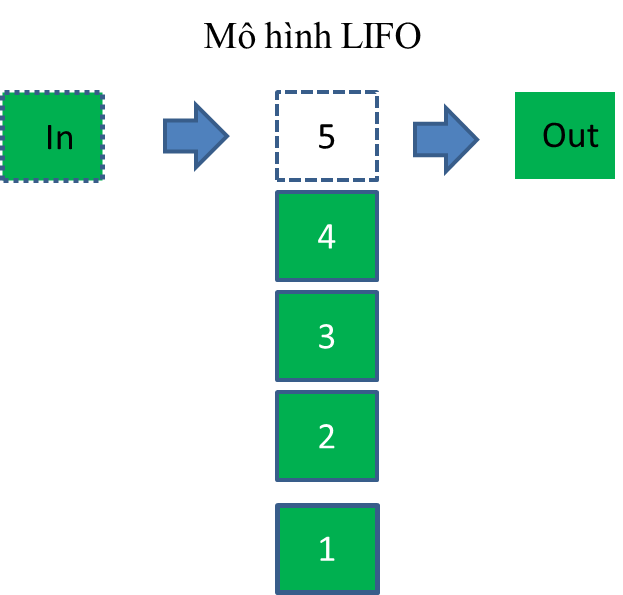

Cách sử dụng phương pháp LIFO

Trong hệ thống LIFO, những sản phẩm mua được gần đây nhất sẽ được bán trước – dù sao thì về mặt lý thuyết. Tuy nhiên, trên thực tế, phương pháp LIFO chủ yếu là một cách để xác định chi phí nào được áp dụng cho việc bán sản phẩm gần đây nhất của bạn.

Với phương pháp LIFO, bạn sẽ áp dụng chi phí từ các đơn đặt hàng gần đây nhất cho giá vốn hàng bán gần đây nhất của mình, như được minh họa trong ví dụ bên dưới.

Phương pháp LIFO đang hoạt động

Chi phí mua sản phẩm của bạn có thể thay đổi tùy thuộc vào thời điểm trong năm, khả năng tiếp cận nguyên liệu thô của nhà cung cấp, số lượng mặt hàng bạn đặt hàng và rất nhiều yếu tố khác. Do đó, hầu hết các doanh nghiệp phải trả một chi phí khác nhau cho mỗi mặt hàng mỗi khi họ sắp xếp lại hàng tồn kho. Phương pháp LIFO giúp bạn xác định chi phí nào cần gán cho hàng hóa đã bán gần đây nhất của bạn.

Vì vậy, giả sử doanh nghiệp của bạn bán đồ nội thất và bạn đang cố gắng tính giá vốn hàng bán cho bàn bếp trong quý vừa qua. Bạn xem lại lịch sử mua hàng của mình và thấy rằng trong quý, bạn đã đặt ba đơn đặt hàng mới và mua 550 bàn mới, trong khi cùng kỳ bạn đã bán được 400 bàn.

Trong bảng trên, chúng tôi đã gắn nhãn mỗi đơn đặt hàng là một lớp LIFO để giúp bạn xem mục nào áp dụng cho COGS của mình. Vì phương pháp LIFO phụ thuộc vào việc áp dụng các chi phí gần đây nhất trước tiên, bạn sẽ bắt đầu với LIFO lớp 4, sau đó chuyển sang LIFO lớp 3.

Bạn cũng sẽ nhận thấy rằng chúng tôi đã liệt kê chi phí mỗi mặt hàng của chủ sở hữu doanh nghiệp trong cùng một cột với giá bán cho mỗi mặt hàng. Mặc dù giá bán của mỗi mặt hàng không được sử dụng trong tính toán giá vốn hàng bán, nhưng nó là một thành phần quan trọng của kế toán. Và chúng tôi muốn chỉ ra cách tìm chi phí cho mỗi mặt hàng của chủ doanh nghiệp khi được liệt kê cùng với doanh số bán hàng (vì nó có thể nằm trong hệ thống kế toán).

Nếu bạn áp dụng phương pháp LIFO bằng cách sử dụng bảng trên, điều đó có nghĩa là chi phí mua hàng gần đây nhất sẽ được áp dụng cho doanh số bán hàng của bạn trong quý, như sau:

Như bạn có thể thấy, đối với mỗi lần bán hàng đã hoàn thành, chúng tôi áp dụng chi phí cho một lớp LIFO. Vì chúng tôi đang sử dụng phương pháp in trước, xuất trước, chúng tôi sử dụng lớp LIFO gần đây nhất trước tiên (lớp LIFO 4). Vì LIFO lớp 4 bao gồm 250 mặt hàng và đợt giảm giá vào ngày 9 tháng 10 chỉ dành cho 150 mặt hàng, chi phí cho 100 mặt hàng còn lại từ lớp 4 LIFO được áp dụng cho 100 mặt hàng đầu tiên trong đợt bán tiếp theo (vào ngày 20 tháng 11).

Tuy nhiên, cuối cùng, các mặt hàng đã bán ít hơn số lượng mặt hàng đã mua, có nghĩa là chi phí của hàng tồn kho ban đầu không bao giờ được áp dụng. Tuy nhiên, tổng giá vốn hàng bán ($ 220,000) phản ánh chi phí hiện tại nhất để điều hành doanh nghiệp.

Tại sao sử dụng phương pháp LIFO?

Ưu điểm

Trợ cấp ưu đãi thuế

Phản ánh chi phí hiện tại so với doanh thu hiện tại

Tác động tích cực đến trải nghiệm của khách hàng

Nhược điểm

Không được quốc tế chấp nhận

Có thể hạn chế việc cấp vốn và tiếp cận tín dụng

Yêu cầu theo dõi chi phí cũ trong thời gian dài hơn

Mặt trái

Lợi thế thuế

Phương pháp LIFO có thể mang lại cho bạn lợi thế lớn về thuế nếu bạn đang hoạt động trong một môi trường lạm phát (mà chúng tôi hiện đang có). Trong nền kinh tế lạm phát, chi phí cho sản phẩm của bạn tăng lên theo thời gian, do đó, các giao dịch mua gần đây nhất của bạn sẽ đắt hơn các giao dịch mua cũ nhất của bạn. Vì vậy, nếu bạn áp dụng chi phí hàng tồn kho gần đây nhất (đọc: cao hơn) cho các mặt hàng bạn đã bán, tỷ suất lợi nhuận của bạn sẽ giảm. Khoảng không quảng cáo còn lại của bạn cũng sẽ được định giá ở mức thấp hơn vì bạn định giá nó bằng chi phí đặt hàng khoảng không quảng cáo cũ nhất (đọc: thấp hơn) của bạn.

Tỷ suất lợi nhuận và giá trị hàng tồn kho của bạn càng thấp thì gánh nặng thuế của bạn càng giảm. Điều này có thể giúp bạn tiết kiệm một khoản tiền đáng kể theo thời gian, vì vậy bạn cần lưu ý khi đánh giá liệu phương pháp LIFO có hiệu quả với doanh nghiệp của bạn hay không.

Các số liệu tài chính hiện tại khác

Theo phương pháp LIFO, trước tiên, chi phí hàng tồn kho gần đây nhất của bạn sẽ được áp dụng cho khoảng không quảng cáo đã bán của bạn. Điều này có thể cung cấp cho bạn (và các nhà đầu tư của bạn) một cái nhìn sâu sắc về tình trạng hiện tại của doanh nghiệp của bạn, vì nó về cơ bản cho phép bạn so sánh chi phí hàng tồn kho hiện tại của công ty với doanh thu hiện tại.

Trải nghiệm khách hàng tuyệt vời

Nếu bạn đang điều hành một hệ thống LIFO thực sự — nơi bạn thực hiện các đơn đặt hàng của khách hàng bằng cách sử dụng các mặt hàng được đặt gần đây nhất trong kho của bạn — thì khách hàng của bạn có thể sẽ tận hưởng trải nghiệm tích cực hơn. Rốt cuộc, họ đang nhận được phiên bản mới nhất, mới nhất của sản phẩm của bạn thay vì phiên bản cũ hơn đã nằm trên kệ của bạn trong sáu tháng qua.

Nhược điểm

Sự chấp nhận quốc tế kém

Do cách LIFO làm giảm doanh thu chịu thuế của doanh nghiệp bạn, hầu hết các tiêu chuẩn kế toán hàng tồn kho đều bác bỏ hệ thống LIFO. Vì vậy, nếu bạn đang điều hành một doanh nghiệp quốc tế (hoặc muốn mở rộng ra quốc tế trong tương lai), có lẽ bạn nên tránh sử dụng phương pháp LIFO.

Giới hạn tài trợ

Phương pháp LIFO cũng có thể bắn vào chân bạn nếu bạn cần xin tài trợ hoặc tín dụng kinh doanh. Biên lợi nhuận là một yếu tố rất lớn trong việc xác định rủi ro cho các ngân hàng và nhà cung cấp thẻ tín dụng, vì vậy nếu LIFO ảnh hưởng đáng kể đến lợi nhuận kinh doanh của bạn trên giấy tờ, nó có thể khiến bạn không đủ điều kiện nhận được nguồn vốn bạn cần.

Theo dõi đơn đặt hàng phức tạp

Phương pháp LIFO có thể trở nên phức tạp nhanh chóng. Vì không chắc bạn sẽ bán chính xác số lượng mặt hàng như bạn đã đặt hàng trong một khoảng thời gian nhất định, nên bạn sẽ phải theo dõi chi phí từ nhiều đơn đặt hàng. Vì vậy, khoảng không quảng cáo của bạn vào cuối kỳ có thể bao gồm chi phí từ đơn đặt hàng đầu tiên của bạn, cộng với số tiền lẻ từ nhiều đơn đặt hàng cũ hơn — có thể lâu năm tùy thuộc vào thời gian bạn đã bán mặt hàng đó.

Kết luận

Trong hệ thống LIFO, trước tiên, khách hàng của bạn sẽ nhận được các phiên bản mới nhất của sản phẩm. Từ góc độ tài chính, điều này làm giảm tỷ suất lợi nhuận của doanh nghiệp của bạn — do đó làm giảm thu nhập chịu thuế của bạn.

Tuy nhiên, tỷ suất lợi nhuận thấp hơn có thể ảnh hưởng tiêu cực đến hoạt động kinh doanh của bạn nếu bạn xin tài trợ hoặc tín dụng. Thêm vào đó, phương pháp LIFO bị phản đối (hoặc hoàn toàn bất hợp pháp) ở hầu hết các quốc gia bên ngoài Hoa Kỳ, vì vậy các doanh nghiệp quốc tế chắc chắn nên xem xét phương pháp FIFO để thay thế.

Bạn nghĩ rằng phương pháp LIFO phù hợp với doanh nghiệp của bạn? LIFO có thể khó theo dõi theo thời gian, vì vậy chúng tôi khuyên bạn nên sử dụng phần mềm quản lý kho để đơn giản hóa việc ghi sổ của bạn.