QUẢN LÝ MUA, BÁN, CƯỢC, THUÊ VỎ BÌNH, VỎ CHAI KÉT

Có thể nói đến 98% các doanh nghiệp sản xuất, kinh doanh về các mặt hàng liên quan tới vỏ bình, bao bì, vỏ chai két…gặp nhiều khó khăn trong việc quản lý kho, quy trình, cách hạch toán trong cũng như trong quá trình luôn chuyển hàng hóa kèm theo vỏ bình, bao bì, vỏ chai két…

Hệ thống phần mềm kế toán quản trị Doanh nghiệp SCTT là một công cụ quản lý và giải quyết các bài toán đặc thù của Doanh nghiệp, trong đó có bài toán Quản lý luân chuyển vỏ bình, vỏ chai két.

Quá trình luân chuyển vỏ bình, vỏ chai két gồm: Cược, trả cược, thuê, trả thuê, mua bán.

Cách hạch toán Cược vỏ bình, vỏ chai két

Trường hợp 1: Cược từ nhà Cung cấp (Công ty CP bia Heineken)

-

-

- Đối với 1 khách hàng bắt đầu kinh doanh hàng hóa dịch vụ VD: SCTT là công ty mới được thành lập năm 2021 và kinh doanh mặt hàng đồ uống. Năm 2021 SCTT ký với Công ty CP bia Heineken mua 20.000 két bia chai Heineken.

- Để mua được đơn hàng đầu tiên SCTT phải cược Heineken một số lượng chai két (Bộ chai két) nhất định giả sử ngày 05/01/2021 SCTT cược 1000 Bộ đơn giá cược 80.000 đồng/ Bộ. Kế toán mua hàng căn cứ trên phiếu cược của Heineken nhập vào Phiếu nhập cược trên hệ thống phần mềm khi đó hệ thống phần mềm sẽ tự động hạch toán:

-

Nợ: 244 – Cầm cố, thế chấp, ký quỹ, ký cược

Có: 331/3388 – Phải trả người bán/Phải trả phải nộp khác

(Ps nợ, co: 1.000 X 80.000 = 80.000.000)

-

-

- Nếu Doanh nghiệp cần theo dõi riêng công nợ mua hàng và công nợ cược thì sẽ hạch toán vào tài khoản: Có: 3388

- Nếu Doanh nghiệp không cần theo dõi riêng công nợ mua hàng và công nợ cược thì sẽ hạch toán vào tài khoản: Có: 331

- Khi kế toán thanh toán công nợ cược sẽ sử dụng Giấy báo nợ ngân hàng/Phiếu chi tiền mặt trên hệ thống phần mềm thanh toán, hệ thống tự động hạch toán:

-

Nợ: 331/3388 – Phải trả người bán/Phải trả phải nộp khác

Có: 112/111 – Tiền gửi,/tiền mặt

Trường hợp 2: SCTT cho khách hàng cược lại để mua bia tại SCTT

-

-

- Ngày 10/01/2021 SCTT cho Công ty CP Bia Rượu Thanh Hà cược 300 Bộ đơn giá cho cược 90.000đ. Kế toán vào Phiếu cược chai két – Số phiếu cược (PC0010) trên hệ thống phần mềm viết phiếu cược cho khách hàng, hệ thống sẽ tự động định khoản:

-

Nợ: 131/1388 – Các khoản phải thu

Có: 344 – Nhận ký quỹ, ký cược

(Ps nợ, co: 300 X 90.000 = 27.000.000)

-

-

- Nếu Doanh nghiệp cần theo dõi riêng công nợ mua hàng và công nợ cho khách hàng cược cược thì sẽ hạch toán vào tài khoản: Nợ: 1388

- Nếu Doanh nghiệp không cần theo dõi riêng công nợ mua hàng và công nợ cho cược thì sẽ hạch toán vào tài khoản: Nợ: 131

-

Nợ: 111/112 – Tiền mặt, tiền gửi

Có: 131/1388 – Các khoản phải thu

-

-

- Khi viết phiếu cược hệ thống sẽ kiểm tra công nợ, lượng khách hàng được cược theo kế hoặch, theo hợp đồng mua bán giữa SCTT và Thanh Hà nếu đủ điều kiện thì được viết phiếu cược trường hợp không đủ điều kiện hệ thống sẽ cảnh báo.

-

Trường hợp 3: SCTT trả lại số vỏ chai két cho Heineken

-

-

- Ngày 31/01/2021 do không có nhu mua thêm bia lượng vỏ chai két SCTT ko dùng đến do đó SCTT đem đến trả cho Heinekien 200 Bộ. Khi đó kế toán bán hàng vào Phiếu trả vỏ chai két trên hệ thống phần mềm để viết phiếu trả vỏ, hệ thống tự động định khoản:

-

Nợ: 131/138 – Phải thu

Có: 244 – Cầm cố, thế chấp, ký quỹ, ký cược

(Ps nợ, có: 200 X 80.000 = 16.000.000)

-

-

- Khi Heineken trả tiền kế toán thực hiện lập phiếu thu/giấy báo có trên hệ thống phần mềm sẽ định khoản:

-

Nợ: 111/112 – Tiền mặt, tiền gửi

Có: 131/138 – Phải thu

-

-

- Trường hợp SCTT dùng số tiền cược thanh toán để trả tiền hàng cho Heineken kế toán sẽ thực hiện bù trừ công nợ. Kế toán bán hàng vào phiếu bù trừ công nợ trên hệ thống phần mềm và hạch toán:

-

Nợ: 331 – Phải trả người bán

Có: 131/138 – Phải thu

Trường hợp 4: Khách hàng trả cược cho SCTT

-

-

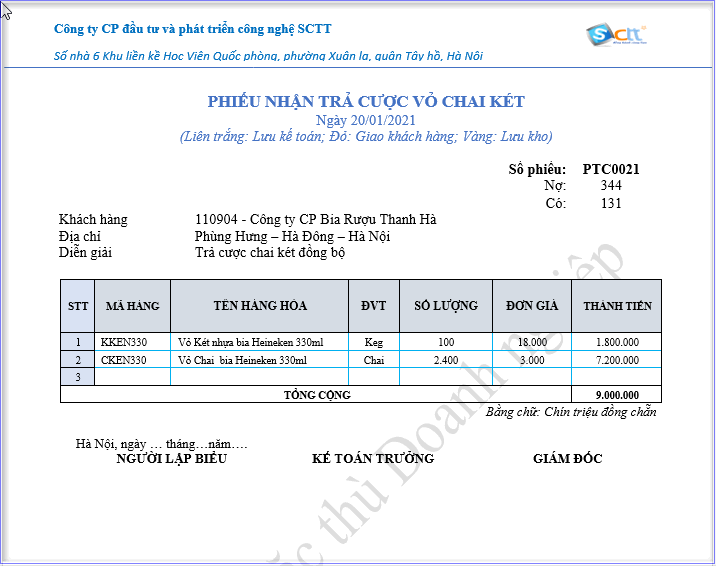

- Ngày 20/01/2021 do không có nhu cầu sử dùng nên khách hàng mang phiếu cược số phiếu cược (PC00010) trả lại SCTT 100 Bộ vỏ chai két. Kế toán bán hàng vào phiếu trả cược vỏ chai két trên hệ thống. Hệ thống kiểm tra thông tin số phiếu cược (PC0010) đủ điều kiện trả cược, hệ thống tự động định khoản:

-

Nợ: 344 – Nhận ký quỹ, ký cược

Có: 131/138 – Phải thu

-

-

- Kế toán vào phiếu chi tiền mặt hoặc giấy báo nợ để trả lai tiền cược cho khách:

-

Nợ: 131/138 – Phải thu

Có: 111/112 – Tiền mặt, tiền gửi

(Ps nợ, có: 100 X 90.000 = 9.000.000)

Trường hợp 5: Mua vỏ chai két

-

-

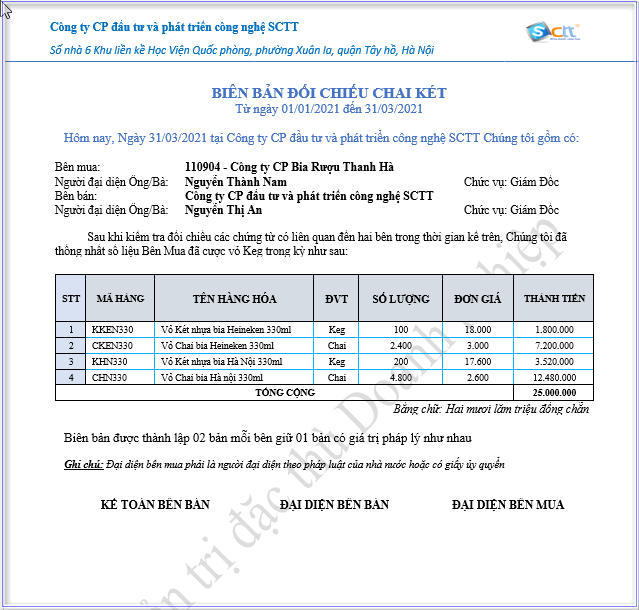

- Ngày 31/03/2021 SCTT và Heineken đối chiếu công nợ vỏ chai két thực tế trên sổ sách chứng từ đến ngày 31/03/2021 SCTT còn cược của Heineken 800 Bộ, tuy nhiên đối chiếu lượng vỏ chai két tại SCTT chỉ còn 750 Bộ. Căn cứ vào biên bản đối chiếu Heineken xuất hóa đơn bán cho SCTT 50 Bộ vỏ chai két giá 80.000đ đã bao gồm VAT. Khi nhận được hóa đơn Kế toán SCTT vào hóa đơn mua hàng trong nước hệ thống tự động hạch toán.

-

Giá trước VAT: 50 x 72727.27=3.636.364

VAT: 50 x 7272.73 = 363.636

Nơ: 811 – Chi phí khác (3.636.364)

Nợ: 133 – Thuế GTGT đầu vào (363.636)

Có: 244 – Cầm cố, thế chấp, ký quỹ, ký cược (4.000.000)

Hệ thống mẫu biếu báo cáo quản trị phục vụ cho việc theo dõi

công nợ, nhập xuất tồn vỏ chai két.

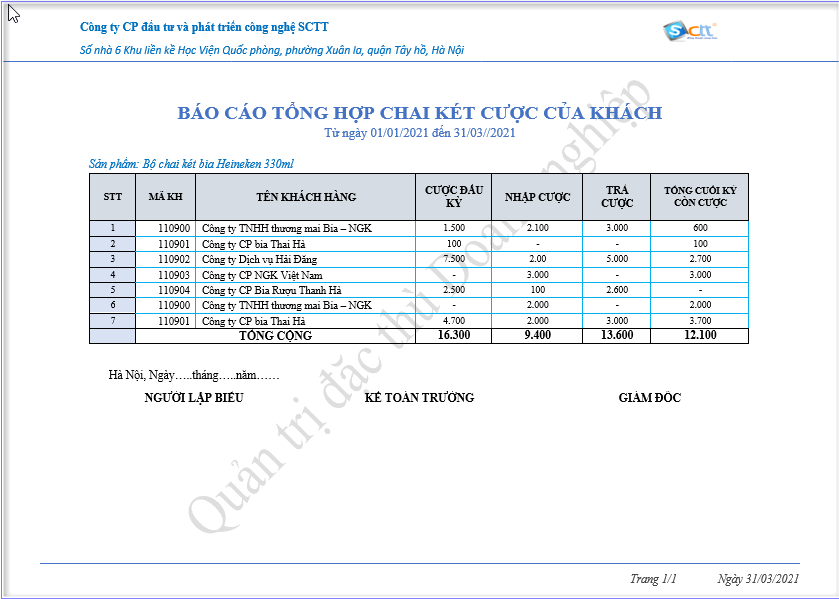

BÁO CÁO TỔNG HỢP CHAI KÉT KHÁCH HÀNG CƯỢC

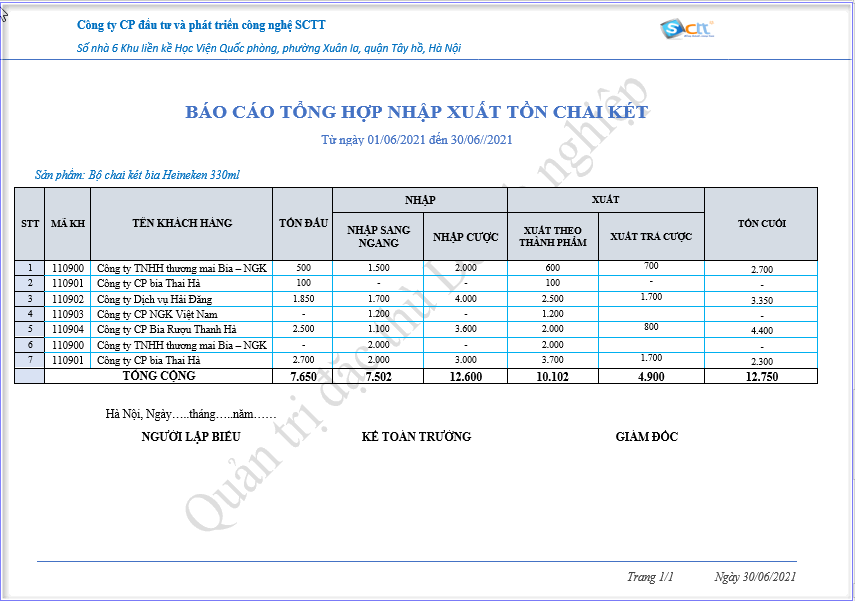

BÁO CÁO TỔNG HỢP NHẬP XUẤT TỒN CHAI KÉT

BẢNG CÂN ĐỐI PHÁT SINH CÔNG NỢ VỎ CHAI KÉT

BIÊN BẢN ĐỐI CHIẾU CƯỢC VỎ CHAI KÉT